വിശ്വരാജ് വിശ്വ

“നിങ്ങളുടെ എല്ലാം തല എണ്ണി ലോക ബാങ്കിൽ നിന്ന് കടം വാങ്ങിയിരിക്കുകയാണ്. ലോക ബാങ്ക് ഇപ്പോൾ വരും, നിങ്ങളെ എല്ലാം നിങ്ങളുടെ വീട്ടിൽ നിന്ന് ഇറക്കി വിടും”, സന്ദേശം എന്ന സത്യൻ അന്തിക്കാട് സിനിമയിൽ സഖാവ് കോട്ടപ്പള്ളി എന്ന പാർട്ടി ബുദ്ധിജീവി എന്ന് സ്വയം നടിക്കുന്ന typical മണ്ടൻ കമ്മ്യൂണിസ്റ്റ് നേതാവ് പറയുന്ന ഡയലോഗ് ആണ് മുകളിൽ ഉള്ളത്. 90 കളിൽ ഈ സിനിമ ഇറങ്ങുമ്പോൾ ഒരു തിരക്കഥാകൃത്ത് സിനിമയുടെ കോമഡി സ്പേസിൽ സഖാക്കളുടെ ഈ നുണ പ്രചാരണം ഉൾപ്പെടുത്തി എങ്കിൽ ആ കാലം തൊട്ടേ കമ്മ്യൂണിസ്റ്റ്കാരുടെ അബദ്ധ ജടില പ്രചാരണത്തെ കുറിച്ച് പൊതുജനങ്ങൾക്ക്, അല്പം ചിന്തിക്കുന്നവർക്ക് തികഞ്ഞ ബോധ്യം ഉണ്ടെന്നല്ലേ അർത്ഥം. അത് ഇന്നും നിർബാധം തുടരുന്നു.

കള്ളപ്പണം നിയന്ത്രിക്കാൻ നോട്ട് നിരോധനം കൊണ്ട് വന്നപ്പോൾ കേന്ദ്ര സർക്കാർ സഹായത്തോടെ സൈന്യത്തിന്റെയും, ഇന്ത്യൻ വ്യോമ സേനയുടെയും എല്ലാം സഹായത്തോടെ മറ്റു സംസ്ഥാനങ്ങൾ ജനങ്ങൾക്ക് ബുദ്ധിമുട്ടു ഒഴിവാക്കാൻ ശ്രമിച്ചപ്പോൾ കേരളത്തിന്റെ ഇടത് ധനകാര്യ മന്ത്രി ജനങ്ങളെ മുഴുവൻ പേടിപ്പിച്ചു , പരിഭ്രാന്തരാക്കി ഓടിച്ചു ബാങ്കുകളിലും ട്രഷറികളിലും വൻ തിരക്ക് ഉണ്ടാക്കി. ജനങ്ങളെ സഹായിക്കേണ്ട സംസ്ഥാന ഭരണകൂടം വെറും നാലാംകിട കവല ചട്ടമ്പികളുടെ നിലരത്തിലേക്ക് താഴ്ന്ന കാഴ്ച ആണ് കേരളം കണ്ടത്. ഇവർ തന്നെയാണ് പണ്ട് നാട്ടിൽ കമ്പ്യൂട്ടർ വന്നപ്പോൾ അതിനെതിരെ മുന്നിൽ നിന്ന് സമരം ചെയ്തത്, ഇവർ തന്നെയാണ് വയലിൽ ട്രക്റ്റർ വന്നപ്പോൾ സമരം ചെയ്തത്, ഇവർ തന്നെയാണ് കൊയ്ത്തു യന്ത്രങ്ങൾ വന്നപ്പോൾ സമരം ചെയ്തത്, ഈ സഖാക്കൾ തന്നെയാണ് കേരളത്തിൽ റീറ്റെയ്ൽ സൂപ്പർമാർക്കറ്റുകൾക്ക് എതിരെ സമരം ചെയ്തത്..എന്നിട്ട് ഇതിൽ ഏതെങ്കിലും നമ്മുടെ നാട്ടിൽ വരാതെ ഇരുന്നോ. ഇല്ല.പകരം അതെല്ലാം വൈകിപ്പിച്ചു എന്നത് മാത്രമാണ് മെച്ചം ഉണ്ടായത്. മേല്പറഞ്ഞത് എല്ലാം സാധാരണക്കാരന്റെ ദൈനംദിന ദിന ജീവിതത്തിന്റെ ഭാഗമായി മാറി . അവന്റെ അധ്വാനം കുറഞ്ഞു. സഖാക്കൾ പതിവ് പോലെ തോമസ് ഐസക്കിന്റെ പോലെ ഒരു വിളറിയ ചിരിയുമായി പുതിയ വിഷയങ്ങൾ തേടി നമുക്കിടയിൽ തന്നെ ഉണ്ട്. പുതുതായി ലിബറലുകൾക്കും – കമ്മികൾക്കും ജനങ്ങളെ പറഞ്ഞു പറ്റിച്ചു പരിഭ്രാന്തരാക്കാൻ കിട്ടിയ പുതിയ പിടിവള്ളി ആണ് FRDI ബിൽ Financial Resolution and Deposit Insurance (FRDI) Bill.

“നിങ്ങളുടെ ബാങ്കിലെ പണം എല്ലാം മോഡി സർക്കാർ കൊണ്ട് പോവാൻ പോകുന്നു, നിങ്ങളുടെ ബാങ്കിലെ നിങ്ങളുടെ സമ്പാദ്യം സുരക്ഷിതമല്ല. ബാങ്ക് കടബാധ്യത മൂലം പൂട്ടുന്ന അവസരങ്ങളിൽ നിങ്ങളുടെ പണം എല്ലാം സർക്കാരിനു ഏറ്റെടുക്കാൻ അധികാരം നൽകുന്ന ബില്ല് ആണ് FRDI ബിൽ. അത് നിലവിൽ വന്നാൽ പിന്നെ നിങ്ങളുടെ പണം മുഴുവൻ സർക്കാർ ഏറ്റെടുക്കും”. നിങ്ങളുടെ സമ്പാദ്യം എല്ലാം മോഡി കൊണ്ട് പോകും. പ്രതിഷേധിക്കുക “. സോഷ്യൽ മീഡിയയിലും, അല്ലാതെയും മറ്റും സഖാക്കളും ഇടത് ലിബറൽ – ബീഫ് – പോത്തു –

അസഹിഷ്ണുത വാദികളും പുതിയ കഥയും ആയി ഇറങ്ങി കഴിഞ്ഞു. എന്നാൽ ഇവരുടെ ജൽപനങ്ങൾക്ക് നേരെ ചില ചോദ്യങ്ങൾ തിരികെ ചോദിച്ചാൽ ഈ പറഞ്ഞ സഖാക്കൾ നമ്മളെ “സംഘി” ചാപ്പ കുത്തി ചീത്ത വിളിച്ചു അടുത്ത ഇരയെ പിടിക്കാൻ വേഗം പോകും. ഉത്തരം തരില്ല.. ചോദ്യം ചോദിക്കുക സഖാക്കൾക്ക് ഇഷ്ടമല്ല. പറയുന്നത് കേൾക്കുക എന്നതാണ് അവർ ശീലിച്ചത്. എന്താണ് FRDI ബില്ലും അതിന്റെ പിന്നിലെ സർക്കാരിന്റെ ലക്ഷ്യവും എന്ന് ഒന്നു പരിശോധിക്കാം…

DICGC – ‘The Deposit Insurance and Credit Guarantee Corporation :

ബാങ്കുകളിൽ ഉള്ള നമ്മുടെ നിക്ഷേപങ്ങളുടെ സുരക്ഷാ /പരിരക്ഷ എന്നിവയെ ക കുറിച്ച് പറയുമ്പോൾ നമ്മൾ DICGC എന്താണ് എന്ന് അറിയണം. ഇന്ത്യയിലെ എല്ലാ ബാങ്കുകളിലും ഉള്ള പൊതുജനങ്ങളുടെ നിക്ഷേപങ്ങൾക്ക് DICGC നൽകുന്ന പരമാവധി ഇൻഷുറൻസ് പരിരക്ഷ 1 ലക്ഷം (ഒരു ലക്ഷം ) രൂപയാണ്.. DICGC നിലവിൽ വന്നത് ‘The Deposit Insurance and Credit Guarantee Corporation Act, 1961’ (DICGC Act) പ്രകാരം 1978 ൽ റിസർവ്വ് ബാങ്കിന്റെ മേൽനോട്ടത്തിൽ ആണ്.. മുൻഗണന വിഭാഗത്തിൽ ഉള്ള ലോണുകൾക്ക് സർക്കാർ ഗ്യാരന്റി കൊടുക്കുന്നത് കൂടാതെ എല്ലാ കമേഴ്ഷ്യൽ ബാങ്കുകളിൽ ഉള്ള പൊതുജനത്തിന്റെയും സർക്കാരിന്റെയും എല്ലാ വിധ നിക്ഷേപങ്ങൾക്കും നിശ്ചിത തുകയുടെ ഇൻഷുറൻസ് നൽകുക എന്നതാണ് DICGC യുടെ ലക്ഷ്യം.

RBI യുടെ കർശന നിയന്ത്രണത്തിൽ പ്രവർത്തിക്കുന്ന നമ്മുടെ ബാങ്കുകളിൽ RBI യുടെ തന്നെ സബ്സിഡറി ആയ DICGC ഇൻഷുറൻസ് പരിരക്ഷ RBI ഉറപ്പു വരുത്തുന്നു. 1968 ൽ DICGC നിലവിൽ വന്നപ്പോൾ ബാങ്ക് നിക്ഷേപങ്ങൾക്ക് നൽകിയിരുന്ന പരമാവധി ഇൻഷുറൻസ് തുക 5000 രൂപ ആയിരുന്നു. അവിടെ നിന്ന്  1993 ൽ അത് 1 ലക്ഷം രൂപ വരെ ആയി ഉയർത്തി. അതായത് നിങ്ങളുടെ അക്കൗണ്ടിൽ എത്ര തുക ഉണ്ടെങ്കിലും ബാങ്ക് തകർന്നാലോ പൂട്ടിയാലോ, രെജിസ്ട്രേഷൻ റദ്ദ് ചെയ്യപ്പെട്ടാലോ നിങ്ങൾക്ക് ലഭിക്കുന്ന ഇൻഷുറൻസ് തുക 1 ലക്ഷം മാത്രം ആയിരിക്കും. ഈ DICGC ഇൻഷുറൻസ് തുക അവസാനം പുതുക്കിയത് 24 വര്ഷം മുൻപ് 1993 ൽ ആണ്. അല്ലാതെ നരേന്ദ്ര മോഡി പ്രധാനമന്ത്രി ആയ ശേഷം 2014 ൽ അല്ല എന്നും ഓർക്കണം. . ഇപ്പോൾ FDRI ബിൽ കൊണ്ട് വരുന്നത് മോഡി സർക്കാർ ലക്ഷ്യം വക്കുന്നത് നിലവിലെ ഒരു ലക്ഷം രൂപ എന്ന DICGC ഇൻഷുറൻസ് പരിരക്ഷ നിലനിർത്തി കൊണ്ട് തന്നെ കൂടുതൽ സുരക്ഷാ മാനദണ്ഡങ്ങൾ പൊതുജനത്തിന്റെ ബാങ്ക് നിക്ഷേപങ്ങളിൽ കൊണ്ട് വരാൻ ആണ്… അല്ലെങ്കിൽ നിലവിലെ ഇൻഷുറൻസ് തുക ആയ ഒരു ലക്ഷം രൂപക്ക് പുറമെ കൂടുതൽ വർദ്ധനവ് വരുത്തുക, കൂടുതൽ സുരക്ഷാ ഉറപ്പു വരുത്തുക എന്നതാണ് ലക്ഷ്യം. പൊതുജനത്തിന് ആകെ കിട്ടുന്ന ഒരു ലക്ഷം രൂപയുടെ ഇൻഷുറൻസ് സുരക്ഷാ 24 വർഷങ്ങൾക്ക് ശേഷം ഉള്ള മാറിയ സാഹചര്യത്തിൽ പര്യാപ്തമല്ല എന്ന വളരെ കാലികമായ മികച്ച നിരീക്ഷണം ആണ് ഈ സർക്കാർ നടത്തിയത്.എന്ന് പറയാതെ വയ്യ. സാമ്പത്തിക ശാസ്ത്രത്തിലെ അവസാന വാക്ക് എന്നൊക്കെ പറയുന്ന മുൻ പ്രധാനമന്ത്രി മൻമോഹൻ സിങിന് പോലും 24 കൊല്ലം മുൻപുള്ള ഈ നിയമം ഭേദഗതി ചെയ്യണം എന്ന ബുദ്ധി തോന്നിയില്ല.

1993 ൽ അത് 1 ലക്ഷം രൂപ വരെ ആയി ഉയർത്തി. അതായത് നിങ്ങളുടെ അക്കൗണ്ടിൽ എത്ര തുക ഉണ്ടെങ്കിലും ബാങ്ക് തകർന്നാലോ പൂട്ടിയാലോ, രെജിസ്ട്രേഷൻ റദ്ദ് ചെയ്യപ്പെട്ടാലോ നിങ്ങൾക്ക് ലഭിക്കുന്ന ഇൻഷുറൻസ് തുക 1 ലക്ഷം മാത്രം ആയിരിക്കും. ഈ DICGC ഇൻഷുറൻസ് തുക അവസാനം പുതുക്കിയത് 24 വര്ഷം മുൻപ് 1993 ൽ ആണ്. അല്ലാതെ നരേന്ദ്ര മോഡി പ്രധാനമന്ത്രി ആയ ശേഷം 2014 ൽ അല്ല എന്നും ഓർക്കണം. . ഇപ്പോൾ FDRI ബിൽ കൊണ്ട് വരുന്നത് മോഡി സർക്കാർ ലക്ഷ്യം വക്കുന്നത് നിലവിലെ ഒരു ലക്ഷം രൂപ എന്ന DICGC ഇൻഷുറൻസ് പരിരക്ഷ നിലനിർത്തി കൊണ്ട് തന്നെ കൂടുതൽ സുരക്ഷാ മാനദണ്ഡങ്ങൾ പൊതുജനത്തിന്റെ ബാങ്ക് നിക്ഷേപങ്ങളിൽ കൊണ്ട് വരാൻ ആണ്… അല്ലെങ്കിൽ നിലവിലെ ഇൻഷുറൻസ് തുക ആയ ഒരു ലക്ഷം രൂപക്ക് പുറമെ കൂടുതൽ വർദ്ധനവ് വരുത്തുക, കൂടുതൽ സുരക്ഷാ ഉറപ്പു വരുത്തുക എന്നതാണ് ലക്ഷ്യം. പൊതുജനത്തിന് ആകെ കിട്ടുന്ന ഒരു ലക്ഷം രൂപയുടെ ഇൻഷുറൻസ് സുരക്ഷാ 24 വർഷങ്ങൾക്ക് ശേഷം ഉള്ള മാറിയ സാഹചര്യത്തിൽ പര്യാപ്തമല്ല എന്ന വളരെ കാലികമായ മികച്ച നിരീക്ഷണം ആണ് ഈ സർക്കാർ നടത്തിയത്.എന്ന് പറയാതെ വയ്യ. സാമ്പത്തിക ശാസ്ത്രത്തിലെ അവസാന വാക്ക് എന്നൊക്കെ പറയുന്ന മുൻ പ്രധാനമന്ത്രി മൻമോഹൻ സിങിന് പോലും 24 കൊല്ലം മുൻപുള്ള ഈ നിയമം ഭേദഗതി ചെയ്യണം എന്ന ബുദ്ധി തോന്നിയില്ല.

1993 ൽ അത് 1 ലക്ഷം രൂപ വരെ ആയി ഉയർത്തി. അതായത് നിങ്ങളുടെ അക്കൗണ്ടിൽ എത്ര തുക ഉണ്ടെങ്കിലും ബാങ്ക് തകർന്നാലോ പൂട്ടിയാലോ, രെജിസ്ട്രേഷൻ റദ്ദ് ചെയ്യപ്പെട്ടാലോ നിങ്ങൾക്ക് ലഭിക്കുന്ന ഇൻഷുറൻസ് തുക 1 ലക്ഷം മാത്രം ആയിരിക്കും. ഈ DICGC ഇൻഷുറൻസ് തുക അവസാനം പുതുക്കിയത് 24 വര്ഷം മുൻപ് 1993 ൽ ആണ്. അല്ലാതെ നരേന്ദ്ര മോഡി പ്രധാനമന്ത്രി ആയ ശേഷം 2014 ൽ അല്ല എന്നും ഓർക്കണം. . ഇപ്പോൾ FDRI ബിൽ കൊണ്ട് വരുന്നത് മോഡി സർക്കാർ ലക്ഷ്യം വക്കുന്നത് നിലവിലെ ഒരു ലക്ഷം രൂപ എന്ന DICGC ഇൻഷുറൻസ് പരിരക്ഷ നിലനിർത്തി കൊണ്ട് തന്നെ കൂടുതൽ സുരക്ഷാ മാനദണ്ഡങ്ങൾ പൊതുജനത്തിന്റെ ബാങ്ക് നിക്ഷേപങ്ങളിൽ കൊണ്ട് വരാൻ ആണ്… അല്ലെങ്കിൽ നിലവിലെ ഇൻഷുറൻസ് തുക ആയ ഒരു ലക്ഷം രൂപക്ക് പുറമെ കൂടുതൽ വർദ്ധനവ് വരുത്തുക, കൂടുതൽ സുരക്ഷാ ഉറപ്പു വരുത്തുക എന്നതാണ് ലക്ഷ്യം. പൊതുജനത്തിന് ആകെ കിട്ടുന്ന ഒരു ലക്ഷം രൂപയുടെ ഇൻഷുറൻസ് സുരക്ഷാ 24 വർഷങ്ങൾക്ക് ശേഷം ഉള്ള മാറിയ സാഹചര്യത്തിൽ പര്യാപ്തമല്ല എന്ന വളരെ കാലികമായ മികച്ച നിരീക്ഷണം ആണ് ഈ സർക്കാർ നടത്തിയത്.എന്ന് പറയാതെ വയ്യ. സാമ്പത്തിക ശാസ്ത്രത്തിലെ അവസാന വാക്ക് എന്നൊക്കെ പറയുന്ന മുൻ പ്രധാനമന്ത്രി മൻമോഹൻ സിങിന് പോലും 24 കൊല്ലം മുൻപുള്ള ഈ നിയമം ഭേദഗതി ചെയ്യണം എന്ന ബുദ്ധി തോന്നിയില്ല.

1993 ൽ അത് 1 ലക്ഷം രൂപ വരെ ആയി ഉയർത്തി. അതായത് നിങ്ങളുടെ അക്കൗണ്ടിൽ എത്ര തുക ഉണ്ടെങ്കിലും ബാങ്ക് തകർന്നാലോ പൂട്ടിയാലോ, രെജിസ്ട്രേഷൻ റദ്ദ് ചെയ്യപ്പെട്ടാലോ നിങ്ങൾക്ക് ലഭിക്കുന്ന ഇൻഷുറൻസ് തുക 1 ലക്ഷം മാത്രം ആയിരിക്കും. ഈ DICGC ഇൻഷുറൻസ് തുക അവസാനം പുതുക്കിയത് 24 വര്ഷം മുൻപ് 1993 ൽ ആണ്. അല്ലാതെ നരേന്ദ്ര മോഡി പ്രധാനമന്ത്രി ആയ ശേഷം 2014 ൽ അല്ല എന്നും ഓർക്കണം. . ഇപ്പോൾ FDRI ബിൽ കൊണ്ട് വരുന്നത് മോഡി സർക്കാർ ലക്ഷ്യം വക്കുന്നത് നിലവിലെ ഒരു ലക്ഷം രൂപ എന്ന DICGC ഇൻഷുറൻസ് പരിരക്ഷ നിലനിർത്തി കൊണ്ട് തന്നെ കൂടുതൽ സുരക്ഷാ മാനദണ്ഡങ്ങൾ പൊതുജനത്തിന്റെ ബാങ്ക് നിക്ഷേപങ്ങളിൽ കൊണ്ട് വരാൻ ആണ്… അല്ലെങ്കിൽ നിലവിലെ ഇൻഷുറൻസ് തുക ആയ ഒരു ലക്ഷം രൂപക്ക് പുറമെ കൂടുതൽ വർദ്ധനവ് വരുത്തുക, കൂടുതൽ സുരക്ഷാ ഉറപ്പു വരുത്തുക എന്നതാണ് ലക്ഷ്യം. പൊതുജനത്തിന് ആകെ കിട്ടുന്ന ഒരു ലക്ഷം രൂപയുടെ ഇൻഷുറൻസ് സുരക്ഷാ 24 വർഷങ്ങൾക്ക് ശേഷം ഉള്ള മാറിയ സാഹചര്യത്തിൽ പര്യാപ്തമല്ല എന്ന വളരെ കാലികമായ മികച്ച നിരീക്ഷണം ആണ് ഈ സർക്കാർ നടത്തിയത്.എന്ന് പറയാതെ വയ്യ. സാമ്പത്തിക ശാസ്ത്രത്തിലെ അവസാന വാക്ക് എന്നൊക്കെ പറയുന്ന മുൻ പ്രധാനമന്ത്രി മൻമോഹൻ സിങിന് പോലും 24 കൊല്ലം മുൻപുള്ള ഈ നിയമം ഭേദഗതി ചെയ്യണം എന്ന ബുദ്ധി തോന്നിയില്ല. കൂടുതൽ സുരക്ഷ എന്തിന് , എങ്ങനെ ??

നിലവിലെ സാഹചര്യത്തിൽ, അതായത് 1993 മുതൽ നിങ്ങളുടെ ബാങ്ക് നിക്ഷേപങ്ങൾക്ക് ഒരു ലക്ഷം രൂപയുടെ ഇൻഷുറൻസ് പരിരക്ഷയെ ഉള്ളൂ എന്ന് പറഞ്ഞല്ലോ . നിങ്ങൾക്ക് 10 ലക്ഷം രൂപയോ , 10 കോടിയോ ബാങ്കിൽ ഉണ്ടെങ്കിലും 1993 ൽ പുതുക്കിയത് DICGC norms പ്രകാരം ബാങ്ക് തകരുന്ന പക്ഷം , ബാങ്കുകൾക്ക് ഒരു ലക്ഷം രൂപ തന്നു നിങ്ങളുമായി ഉള്ള കച്ചവടം അവസാനിപ്പിക്കാം. പക്ഷെ നമ്മൾ ഓർക്കേണ്ട ഒരു പ്രധാനപ്പെട്ട കാര്യം ഉണ്ട്. ഇന്ത്യയിൽ എത്ര കൊമേർഷ്യൽ ബാങ്കുകളിൽ പ്രതിസന്ധി മൂലം അടച്ചു പൂട്ടേണ്ടി വന്നിട്ടുണ്ട്, എത്ര ബാങ്കുകൾ തകർന്നതായി നിങ്ങൾക്ക് അറിയാം, എത്ര ബാങ്കുകൾ ജനങ്ങളുടെ നിക്ഷേപങ്ങൾ തിരികെ കൊടുക്കാതെ പൂട്ടിപ്പോയിട്ടുണ്ട്.. ഒന്നും ഓർമ്മ വരുന്നില്ല അല്ലെ ? റിസർവ്വ് ബാങ്കിന്റെ നിയന്ത്രണത്തിൽ ഉള്ള , ഉരുക്ക് മുഷ്ടിക്ക് കീഴെ നമ്മുടെ ബാങ്കുകൾ സുരക്ഷിതമാണ് എന്നതാണ് കാരണം.. സർക്കാരുകൾ മാറി മാറി വന്നാലും അതിനു മാറ്റം ഉണ്ടാവില്ല.. അതാണ് ഇന്ത്യൻ ബാങ്കുകളുടെ വിശ്വാസ്യത. ലോകത്തെ എണ്ണം പറഞ്ഞ വിശ്വ വിഖ്യാത അമേരിക്കൻ ബാങ്കുകൾ 2008 ലെ സാമ്പത്തിക പ്രതിസന്ധിയിൽ തകർന്നു കൂപ്പു കുത്തി വീണപ്പോഴും ഇന്ത്യൻ ബാങ്കുകൾ തല ഉയർത്തി നിന്നത് ഇന്നും നമ്മുടെ അഭിമാനം ആണ്.. പക്ഷെ ഒരു പ്രതിസന്ധി ഘട്ടം നമ്മൾ എപ്പോഴും പ്രതീക്ഷിക്കണം. അതിനെ മുൻകരുതൽ എന്നാണ് പറയുന്നത്.നമ്മൾ വീടിനു ശക്തമായ മതിലും ഗേറ്റും എല്ലാം പണിയുന്നത് നമ്മുടെ കുടുംബത്തിന് കൂടുതൽ സുരക്ഷാ നല്കാൻ വേണ്ടി തന്നെ ആണ്. അതെ നടപടി തന്നെയാണ് പൊതുജനത്തിന്റെ ബാങ്കുകളിൽ ഉള്ള നിക്ഷേപങ്ങളിൽ 24 വർഷങ്ങൾക്ക് ശേഷം വരാൻ പോകുന്ന ഈ മാറ്റം കൊണ്ട് മോഡി സർക്കാർ ഉദ്ദേശിക്കുന്നത്.നിങ്ങളുടെ പണം കൂടുതൽ സുരക്ഷിതമാവണം.പക്ഷെ നിലവിൽ ഉള്ള പരിരക്ഷയിൽ ഒരു രൂപ പോലും കുറയാതെ ഒരടി പോലും പിന്നോട്ട് പോവാതെ ആയിരിക്കും പുതിയ FRDI ബില്ലിലെ ശുപാർശകൾ.

ഇനി നമുക്ക് മുന്നിൽ നമ്മൾ കണ്ട ഒരു ഉദാഹരണം നോക്കാം..

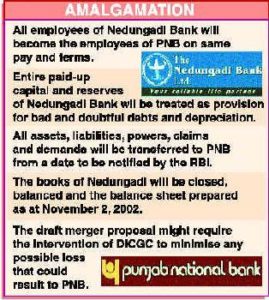

1 ന്നു ലയനം നടക്കാതെ ബാങ്ക് അടച്ചു പൂട്ടുക ആണെങ്കിൽ അന്നത്തെ നെടുങ്ങാടി ബാങ്ക് നിക്ഷേപകർക്ക് DICGC റൂൾ അനുസരിച്ചു കേവലം ഒരു ലക്ഷം രൂപ കൊടുത്താൽ മതിയാവും എന്നാണ് നിയമം. പക്ഷെ നടന്നത് എന്താണ് ? സുതാര്യമായി നെടുങ്ങാടി ബാങ്കിനെ ഒരു വമ്പൻ സർക്കാർ ബാങ്ക് ഏറ്റെടുത്തു. അന്ന് ബാങ്ക് തകർന്നിട്ടും പൊതുജനത്തിന് പണം നഷ്ടപ്പെട്ടോ ? – ഇല്ല , സർക്കാരോ , ബാങ്കോ ജനങ്ങളുടെ പണം കയ്യേറി സ്വന്തമാക്കിയോ ? – ഇല്ല , പകരം അവരുടെ നിക്ഷേപം സർക്കാരും RBI യും മുന്നിൽ നിന്ന് കൊണ്ട് പരിഹാരം ഉണ്ടാക്കി സംരക്ഷിച്ചു. അന്നത്തെ സർക്കാർ അടൽ ബിഹാരി വാജ്പേയിയുടെ NDA സർക്കാർ ആയിരുന്നു എന്നത് ഓർമ്മിപ്പിക്കുന്നു. ഇത് തന്നെയാണ് Global Trust Bank നെ Oriental Bank of Commerce ഏറ്റേടുത്തപ്പോഴും , Bank of Rajasthan നെ ICICI ബാങ്ക് ഏറ്റെടുത്തപ്പോഴും നടന്നത്. ഏതു സർക്കാർ ആയാലും RBI മുന്നോട്ട് വയ്ക്കുന്ന പ്രതിവിധി ഇത് തന്നെ ആവും. ഇത് പോലെ ഉള്ള സാഹചര്യം നേരിടാനും

ന്നു ലയനം നടക്കാതെ ബാങ്ക് അടച്ചു പൂട്ടുക ആണെങ്കിൽ അന്നത്തെ നെടുങ്ങാടി ബാങ്ക് നിക്ഷേപകർക്ക് DICGC റൂൾ അനുസരിച്ചു കേവലം ഒരു ലക്ഷം രൂപ കൊടുത്താൽ മതിയാവും എന്നാണ് നിയമം. പക്ഷെ നടന്നത് എന്താണ് ? സുതാര്യമായി നെടുങ്ങാടി ബാങ്കിനെ ഒരു വമ്പൻ സർക്കാർ ബാങ്ക് ഏറ്റെടുത്തു. അന്ന് ബാങ്ക് തകർന്നിട്ടും പൊതുജനത്തിന് പണം നഷ്ടപ്പെട്ടോ ? – ഇല്ല , സർക്കാരോ , ബാങ്കോ ജനങ്ങളുടെ പണം കയ്യേറി സ്വന്തമാക്കിയോ ? – ഇല്ല , പകരം അവരുടെ നിക്ഷേപം സർക്കാരും RBI യും മുന്നിൽ നിന്ന് കൊണ്ട് പരിഹാരം ഉണ്ടാക്കി സംരക്ഷിച്ചു. അന്നത്തെ സർക്കാർ അടൽ ബിഹാരി വാജ്പേയിയുടെ NDA സർക്കാർ ആയിരുന്നു എന്നത് ഓർമ്മിപ്പിക്കുന്നു. ഇത് തന്നെയാണ് Global Trust Bank നെ Oriental Bank of Commerce ഏറ്റേടുത്തപ്പോഴും , Bank of Rajasthan നെ ICICI ബാങ്ക് ഏറ്റെടുത്തപ്പോഴും നടന്നത്. ഏതു സർക്കാർ ആയാലും RBI മുന്നോട്ട് വയ്ക്കുന്ന പ്രതിവിധി ഇത് തന്നെ ആവും. ഇത് പോലെ ഉള്ള സാഹചര്യം നേരിടാനും

ന്നു ലയനം നടക്കാതെ ബാങ്ക് അടച്ചു പൂട്ടുക ആണെങ്കിൽ അന്നത്തെ നെടുങ്ങാടി ബാങ്ക് നിക്ഷേപകർക്ക് DICGC റൂൾ അനുസരിച്ചു കേവലം ഒരു ലക്ഷം രൂപ കൊടുത്താൽ മതിയാവും എന്നാണ് നിയമം. പക്ഷെ നടന്നത് എന്താണ് ? സുതാര്യമായി നെടുങ്ങാടി ബാങ്കിനെ ഒരു വമ്പൻ സർക്കാർ ബാങ്ക് ഏറ്റെടുത്തു. അന്ന് ബാങ്ക് തകർന്നിട്ടും പൊതുജനത്തിന് പണം നഷ്ടപ്പെട്ടോ ? – ഇല്ല , സർക്കാരോ , ബാങ്കോ ജനങ്ങളുടെ പണം കയ്യേറി സ്വന്തമാക്കിയോ ? – ഇല്ല , പകരം അവരുടെ നിക്ഷേപം സർക്കാരും RBI യും മുന്നിൽ നിന്ന് കൊണ്ട് പരിഹാരം ഉണ്ടാക്കി സംരക്ഷിച്ചു. അന്നത്തെ സർക്കാർ അടൽ ബിഹാരി വാജ്പേയിയുടെ NDA സർക്കാർ ആയിരുന്നു എന്നത് ഓർമ്മിപ്പിക്കുന്നു. ഇത് തന്നെയാണ് Global Trust Bank നെ Oriental Bank of Commerce ഏറ്റേടുത്തപ്പോഴും , Bank of Rajasthan നെ ICICI ബാങ്ക് ഏറ്റെടുത്തപ്പോഴും നടന്നത്. ഏതു സർക്കാർ ആയാലും RBI മുന്നോട്ട് വയ്ക്കുന്ന പ്രതിവിധി ഇത് തന്നെ ആവും. ഇത് പോലെ ഉള്ള സാഹചര്യം നേരിടാനും

ന്നു ലയനം നടക്കാതെ ബാങ്ക് അടച്ചു പൂട്ടുക ആണെങ്കിൽ അന്നത്തെ നെടുങ്ങാടി ബാങ്ക് നിക്ഷേപകർക്ക് DICGC റൂൾ അനുസരിച്ചു കേവലം ഒരു ലക്ഷം രൂപ കൊടുത്താൽ മതിയാവും എന്നാണ് നിയമം. പക്ഷെ നടന്നത് എന്താണ് ? സുതാര്യമായി നെടുങ്ങാടി ബാങ്കിനെ ഒരു വമ്പൻ സർക്കാർ ബാങ്ക് ഏറ്റെടുത്തു. അന്ന് ബാങ്ക് തകർന്നിട്ടും പൊതുജനത്തിന് പണം നഷ്ടപ്പെട്ടോ ? – ഇല്ല , സർക്കാരോ , ബാങ്കോ ജനങ്ങളുടെ പണം കയ്യേറി സ്വന്തമാക്കിയോ ? – ഇല്ല , പകരം അവരുടെ നിക്ഷേപം സർക്കാരും RBI യും മുന്നിൽ നിന്ന് കൊണ്ട് പരിഹാരം ഉണ്ടാക്കി സംരക്ഷിച്ചു. അന്നത്തെ സർക്കാർ അടൽ ബിഹാരി വാജ്പേയിയുടെ NDA സർക്കാർ ആയിരുന്നു എന്നത് ഓർമ്മിപ്പിക്കുന്നു. ഇത് തന്നെയാണ് Global Trust Bank നെ Oriental Bank of Commerce ഏറ്റേടുത്തപ്പോഴും , Bank of Rajasthan നെ ICICI ബാങ്ക് ഏറ്റെടുത്തപ്പോഴും നടന്നത്. ഏതു സർക്കാർ ആയാലും RBI മുന്നോട്ട് വയ്ക്കുന്ന പ്രതിവിധി ഇത് തന്നെ ആവും. ഇത് പോലെ ഉള്ള സാഹചര്യം നേരിടാനും ഇന്ത്യൻ ബാങ്കുകൾക്കു ഇനി വരുന്ന കാലത്തു കൂടുതൽ ശക്തമായ നിയമങ്ങൾ വേണം എന്നതാണ് FDRI ബില്ല് കൊണ്ട് ഉദ്ദേശിക്കുന്നത് എന്നാണ് കേന്ദ്ര ധനമന്ത്രിയും പ്രധാന,മന്ത്രി ശ്രീ നരേന്ദ്ര മോദിയും വ്യക്തമാക്കിയത്. പക്ഷെ ഇടത് കമ്മി – ലിബറലുകൾക്ക് ബീഫിന് ശേഷം ഒരു വിഷയം വേണമല്ലോ ജനങ്ങളെ തെറ്റിദ്ധരിപ്പിക്കാൻ. സ്വാഭാവികമായും അവർ FDRI തെരെഞ്ഞെടുത്തു.

Financial Resolution Corporation (FRC) – റിസർവ്വ് ബാങ്ക് ഓഫ് ഇന്ത്യക്ക് അനേകം സബ്സിഡറികൾ ഉണ്ട്. DICGC , Note Mudran , NFB , IDBRT ഇതെല്ലാം രാജ്യത്തെ സാമ്പത്തിക രംഗം നിയന്ത്രിക്കാനും നിരീക്ഷിക്കാനും നടത്താനും വേണ്ടി അപെക്സ് ബാങ്കായ റിസർവ്വ് ബാങ്കിന്റെ വിവിധ സംവിധാനങ്ങൾ പ്രത്യേകം

ഉണ്ട് . കൂടാതെ ഇന്റർബാങ്ക് / ഡിജിറ്റൽ ബാങ്കിങ് പേയ്മെന്റ് നിയന്ത്രിക്കാൻ വേണ്ടി NPCI – National Payment Corporation of India ഉണ്ട്. ATM ഇന്റർബാങ്ക് സംവിധാനങ്ങൾ കൃത്യമായി മോണിറ്റർ ചെയ്യാൻ നാഷണൽ ഫിനാൻഷ്യൽ സ്വിച്ച് – NFS National Financial Switch വന്നു. നിങ്ങൾക്ക് നിങ്ങളുടെ ATM കാർഡ് ഉപയോഗിച്ച് മറ്റു ATM നിന്ന് പണം പിൻവലിക്കാൻ സാധിക്കുന്നത് എല്ലാം NFS arrangement വഴി ആണ്. അത് പോലെ ഇന്ത്യൻ സ്റ്റോക്ക് മാർക്കറ്റുകൾ ആയ BSE , NIFTY കൂടാതെ ലിസ്റ്റഡ് കമ്പനികളെ എല്ലാം നിയന്ത്രിക്കാനും മോണിറ്റർ ചെയ്യാനും SEBI – Security Exchange Board of India ഉണ്ട്. ഇൻഷുറൻസ് രംഗത്തെ നിയന്ത്രിക്കാനും തട്ടിപ്പുകൾ തടയാനും ഇൻഷുറൻസ് കമ്പനികൾ തമ്മിലുള്ള കിട മത്സരങ്ങളിൽ ഉപഭോക്താവിനെ സംരക്ഷിക്കാനും എല്ലാം IRDA – Insurance Regulatory Development Authority ഉണ്ട്.

ഇതെല്ലം പരസ്പരം ബന്ധപ്പെട്ടു പ്രവർത്തിക്കുന്ന, ജനങ്ങളുടെ സാമ്പത്തിക സുരക്ഷാ , സൗകര്യം, സുതാര്യത എല്ലാം ഉറപ്പ് വരുത്തുന്ന സർക്കാർ നിയന്ത്രിത സംവിധാനങ്ങൾ ആണ്. അത് പോലെ ബാങ്കുകളുടെ പ്രവർത്തങ്ങളിൽ ഉള്ള സുതാര്യത ഉറപ്പ് വരുത്താനും ബാങ്കുകൾ കൃത്യവും വ്യക്തവും ശക്തവും ആയ രീതിയിൽ തന്നെയാണ് പോകുന്നത് എന്ന് ഉറപ്പു വരുത്താനും, ബാങ്കുകൾ ചെറിയ രീതിയിൽ എങ്കിലും തകർച്ചയിലേക്ക് നീങ്ങുന്ന കണ്ടാൽ അതിനെ സംരക്ഷിക്കാനും വേണ്ട വ്യവസ്ഥകൾ ചെയ്യാനും എല്ലാം അധികാരം ഉള്ള മറ്റൊരു സർക്കാർ നിയന്ത്രിത ബോഡി ആയിരിക്കും FRC .

1993 ലെ അവസ്ഥയിൽ നിന്ന് ഇന്നത്തെ ബാങ്കിങ് രംഗം വളരെ അധികം മുന്നോട്ട് പോയി കഴിഞ്ഞു. അന്നത്തേതിൽ ഇന്ന് വ്യത്യസ്തമായി വളരെ അധികം സ്വകാര്യ ബാങ്കുകൾ രംഗ പ്രവേശം ചെയ്തു. ICICI ഇന്ത്യയിലെ ഏറ്റവും വലിയ Pvt Sector ബാങ്ക് ആയി മാറി. അനവധി ബാങ്കുകൾ ഓരോ വർഷവും ലൈസൻസ് കിട്ടുന്നു. ഇത് കൂടാതെ നാളത്തെ ഇന്ത്യയെ കാത്തിരിക്കുന്നത് സാമ്പത്തിക രംഗത്തെ ഡിജിറ്റൽ വിപ്ലവം ആണ്. കറൻസി നോട്ടുകൾ മാറി പേയ്മെന്റ് രംഗം ഡിജിറ്റൽ കറൻസികളും, ഡിജിറ്റൽ വാലറ്റുകളും, പേയ്മെന്റ് ബാങ്കുകളും ദിവസവും കടന്നു വരുന്നു. Paytm , Airtel Money , Phone pe , Vodafone Paisa , റിലയൻസ്, ola money അങ്ങനെ നിരവധി പേയ്മെന്റ് ബാങ്കുകൾ ഡിജിറ്റൽ പേയ്മെന്റ് രംഗത്തു ചുവടുറപ്പിച്ചു കഴിഞ്ഞു. ബിറ്റ് കോയിൻ പോലെ ഇന്ത്യ താമസിയാതെ നമ്മുടെ സ്വന്തം Crypto Currency യുമായി എത്താൻ പോകുന്നു. മറക്കരുത്, ഇന്ന് ഇന്ത്യൻ ലോകത്തെ ഏറ്റവും വലിയ Commercial മാർക്കറ്റ് ആണ്.. വളർച്ച നിരക്കിൽ നമുക്ക് മുന്നിൽ ചൈന മാത്രമാണ് ഉള്ളത്. 2030 ഓടെ ഇന്ത്യ ലോകത്തെ ഏറ്റവും വലിയ 4 സാമ്പത്തിക ശക്തികൾ ഒന്നാവാൻ പോകുന്നു. ഇങ്ങനെ ഉള്ള ഒരു Vibrant Growing Economy ൽ 2008 അമേരിക്കയിൽ സംഭവിച്ച പോലെ ഉള്ള ഒരു സാമ്പത്തിക മാന്ദ്യവും ബാങ്കുകളുടെ കൂട്ട തകർച്ചയും ഒന്ന് സങ്കൽപ്പിച്ചു നോക്കൂ. അമേരിക്ക തന്നെ കാലങ്ങൾ എടുത്തു ആ മാന്ദ്യത്തിൽ നിന്ന് കരകയറാൻ. എന്തിനു 30000 നു മുകളിൽ നിൽക്കുന്ന ഇന്ത്യയുടെ BSE sensex അന്ന് 8000 എത്തി സാമ്പത്തിക മാന്ദ്യത്തിന്റെ പ്രതിഫലനം ഇന്ത്യയിലും ഉണ്ടാക്കിയില്ലേ . അത്തരമൊരു സാഹചര്യം നേരിടാൻ ഇന്ത്യൻ ബാങ്കിങ് രംഗം പ്രാപ്തമാണോ ? അല്ല. നമ്മൾ ഇപ്പോഴും 1993 ലെ ഒരു ലക്ഷം രൂപയുടെ DICGC ക്ലെയിമിൽ മാത്രമാണ് നിൽക്കുന്നത് എന്ന് മറക്കരുത്. സാമ്പത്തിക രംഗത്ത് ക്രിപ്റ്റോ കറൻസികൾ അരങ്ങു വാഴാൻ പോകുന്ന അവസരത്തിൽ നമുക്ക് 25 വര്ഷം മുന്നേ ഉള്ള സാമ്പത്തിക സുരക്ഷാ മാനദണ്ഡങ്ങൾ മതിയാവില്ല എന്ന് ഉറപ്പാണ്.

നമ്മുടെ ബാങ്കിങ് പോളിസികൾ ശക്തമാവണം, ബാങ്കുകൾ ശക്തമാവണം, പ്രതിസന്ധികളെ അതിജീവിക്കാൻ തക്ക പുതിയ സാമ്പത്തിക പരിഷ്കാരങ്ങൾ വേണം. അത് തന്നെയാണ് മോഡി സർക്കാരിന്റെ ലക്ഷ്യവും ശ്രമവും.

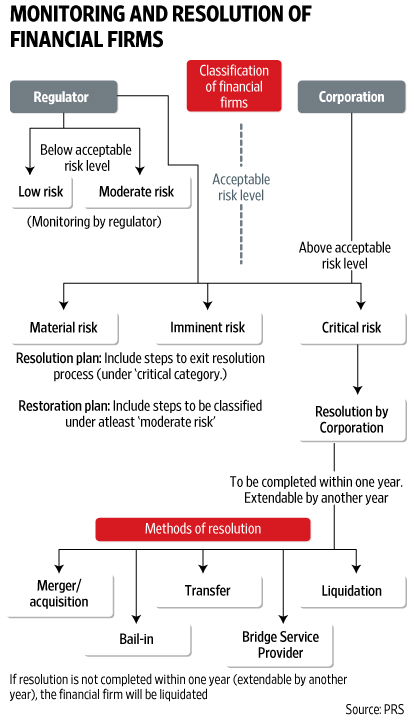

ഒരു വിജയ് മല്യയും , സഹാറ സുബ്രതോ റോയിയും കൂടി ഇന്ന് ബാങ്കിങ് രംഗത്ത് വലിയൊരു കിട്ടാക്കട പ്രതിസന്ധി സൃഷ്ടിച്ചു എന്നത് നിസ്സാര കാര്യമല്ല. ബാങ്കുകളുടെ തലപ്പത്തു ഇരിക്കുന്നവർ തന്നെ വഴി വിട്ട്, പോളിസികളിൽ വെള്ളം ചേർത്ത് പണം വായ്പ കൊടുത്തപ്പോൾ ബാങ്കിന്റെ ബുക്കിൽ കിട്ടാക്കടങ്ങൾ പെരുകി. ലാഭം കുറഞ്ഞു, പ്രൊവിഷനിങ് കൂടി. പിന്നീട് ബാങ്ക് തലവന്മാരെ അറസ്റ്റ് ചെയ്താലും പ്രതിസന്ധി അപ്പോഴും നിലനിൽക്കും. IDBI ബാങ്ക് എന്ന സർക്കാർ ബാങ്കിന്റെ നിഷ്ക്രിയ ആസ്തി (NPA ) 20% മുകളിൽ എത്തി. പല ബാങ്കുകളിലും ഇപ്പോഴുള്ള നിഷ്ക്രിയ ആസ്തികൾ മിക്കതും, വിജയ്മല്യയുടെ ഉൾപ്പെടെ കഴിഞ്ഞ സർക്കാരിന്റെ കാലത്തു ബാങ്കുകൾ അവരുടെ പോളിസികളിൽ വെള്ളം ചേർത്ത് വച്ച് നീട്ടിയ ബിഗ് ടിക്കറ്റ് ലോണുകൾ ആണ്. ഇന്നലെയോ ഒന്നോ രണ്ടോ വർഷങ്ങൾ കൊണ്ട് കൊടുത്ത ലോണുകൾ അല്ല ഇവയൊന്നും എന്നതാണ് രസകരം. പല സർക്കാർ ബാങ്കുകളും ബാലൻസ്സ് ഷീറ്റിൽ നഷ്ടം രേഖപ്പെടുത്തി. എന്ത് കൊണ്ട് ഇത് സംഭവിച്ചു. RBI യുടെ ശക്തമായ നിയന്ത്രണം ഉണ്ടായിട്ടും ബാങ്കുകളിൽ ഇത് പോലുള്ള വീഴ്ചകൾ സംഭവിക്കാൻ തുടങ്ങിയപ്പോൾ ആണ് ബാങ്കുകളുടെ പ്രകടനം വിലയിരുത്താനും, ബാങ്കുകൾ അപകടകരമായ സ്ഥിതിയിലേക്ക് പോവുന്നത് നിരീക്ഷിക്കിക്കാനും, അത് തടയാൻ വേണ്ടി യഥാസമയം ഉചിതമായ നടപടികൾ എടുക്കാനും RBI യുടെയും കേന്ദ്ര സർക്കാരിന്റെയും സമ്പൂർണ്ണ നിയന്ത്രണത്തിൽ FRC എന്ന ഒരു പുതിയ റെഗുലേറ്ററി ബോഡി കൂടി ഉണ്ടാക്കാൻ FRDI ബിൽ ശുപാർശ ചെയ്യുന്നത്. അതിന്റെ അടിസ്ഥാനത്തിൽ ബാങ്കുകളുടെ പ്രകടനം വിവിധ സ്കൈയിലുകൾ നൽകി റാങ്കിങ് നടത്തി വിലയിരുത്തും. Five categories based on their risk of failure: low, moderate, material, imminent and critical risk to  viability. ബാങ്ക് തകരാനുള്ള സാധ്യതയുടെ അടിസ്ഥാനത്തിൽ 5 വിഭാഗങ്ങളിൽ റിസ്ക്കിന്റെ അടിസ്ഥാനത്തിൽ ബാങ്കുകളെ തരം തിരിക്കും. Low Risk മുതൽ Critical Risk വരെ. Critical Risk കാറ്റഗറിയിലേക്ക് എപ്പോഴെങ്കിലും നീങ്ങുന്ന ബാങ്കുകളെ ഉടനടി കണ്ടെത്തി മറ്റു ബാങ്കുകളിൽ ലയിപ്പിക്കുകയോ, ഏറ്റെടുക്കുകയോ ചെയ്യും. നേരത്തെ നമ്മൾ സംസാരിച്ച നെടുങ്ങാടി ബാങ്കോ, ബാങ്ക് ഓഫ് രാജസ്ഥാനോ, ഗ്ലോബൽ ട്രസ്റ്റ് ബാങ്കോ എല്ലാം ലയനം നടത്തി മറ്റു വലിയ ബാങ്കുകൾ ഏറ്റെടുത്ത പോലെ ഒരു ജീവൻ രക്ഷ ഉപാധി ആയിരിക്കും FRC എന്ന റെഗുലേറ്ററി കമ്മിറ്റി അത്തരമൊരു അവസരത്തിൽ RBI ക്ക് മുന്നിൽ വക്കുക. ഒരു ബാങ്ക് പൊളിയാനും പ്രതിസന്ധി ഉണ്ടായി ഉപഭോക്താവിന്റെ സാമ്പത്തിക സ്ഥിതി തന്നെ ചോദ്യം ചെയ്യപ്പെടുന്ന അവസ്ഥയിലേക്ക് ബാങ്കു പോവുന്നതിനു മുന്നേ തന്നെ കാലേ കൂട്ടി അത് കണ്ടെത്തി അതിനു പരിഹാരം നിര്ദേശിക്കാനുള്ള ഒരു സർക്കാർ നിയന്ത്രിത സംവിധാനം ആയിരിക്കും FRC . IRDA , SEBI തുടങ്ങിയ പരമാധികാര സംവിധാനങ്ങൾ എല്ലാം തന്നെ പൊതുജനത്തിന്റെ സാമ്പത്തിക സുരക്ഷക്ക് വേണ്ടി തന്നെ സർക്കാർ ഉണ്ടാക്കിയതാണ്. അത് പോലെ FRC യും പുതിയ ഒരു സംവിധാനം ആയാണ് FRDI മുന്നോട്ട് വക്കുന്നത്.. IRDA , SEBI , NFS , NPCI , IDBRT , DICGC ഒക്കെ നമ്മുടെ സാമ്പത്തിക സുരക്ഷക്ക് അതിന്റെതായ പങ്കു വഹിക്കുമ്പോൾ FRC ക്കു മാത്രം എന്ത് പ്രതിഷേധം ഉയ രുന്നു എന്ന ചോദ്യത്തിന് ഒറ്റ ഉത്തരമേ ഉള്ളൂ. കാരണം വിപ്ലവകരമായ ഈ സാമ്പത്തിക പരിഷ്കരണം നടത്താൻ പോകുന്നത് നരേന്ദ്ര മോഡി എന്ന ഇന്ത്യൻ പ്രധാനമന്ത്രി ആയതു കൊണ്ട് മാത്രം. അത് കൊണ്ട് മാത്രമാണ് ഈ കള്ളക്കഥകൾ ഉണ്ടാവുന്നത് എന്ന് മനസ്സിലാക്കാൻ സാധാരണ അരിഭക്ഷണം കഴിക്കുന്നവന്റെ ലോജിക്കൽ തലച്ചോറ് മാത്രം മതി .

viability. ബാങ്ക് തകരാനുള്ള സാധ്യതയുടെ അടിസ്ഥാനത്തിൽ 5 വിഭാഗങ്ങളിൽ റിസ്ക്കിന്റെ അടിസ്ഥാനത്തിൽ ബാങ്കുകളെ തരം തിരിക്കും. Low Risk മുതൽ Critical Risk വരെ. Critical Risk കാറ്റഗറിയിലേക്ക് എപ്പോഴെങ്കിലും നീങ്ങുന്ന ബാങ്കുകളെ ഉടനടി കണ്ടെത്തി മറ്റു ബാങ്കുകളിൽ ലയിപ്പിക്കുകയോ, ഏറ്റെടുക്കുകയോ ചെയ്യും. നേരത്തെ നമ്മൾ സംസാരിച്ച നെടുങ്ങാടി ബാങ്കോ, ബാങ്ക് ഓഫ് രാജസ്ഥാനോ, ഗ്ലോബൽ ട്രസ്റ്റ് ബാങ്കോ എല്ലാം ലയനം നടത്തി മറ്റു വലിയ ബാങ്കുകൾ ഏറ്റെടുത്ത പോലെ ഒരു ജീവൻ രക്ഷ ഉപാധി ആയിരിക്കും FRC എന്ന റെഗുലേറ്ററി കമ്മിറ്റി അത്തരമൊരു അവസരത്തിൽ RBI ക്ക് മുന്നിൽ വക്കുക. ഒരു ബാങ്ക് പൊളിയാനും പ്രതിസന്ധി ഉണ്ടായി ഉപഭോക്താവിന്റെ സാമ്പത്തിക സ്ഥിതി തന്നെ ചോദ്യം ചെയ്യപ്പെടുന്ന അവസ്ഥയിലേക്ക് ബാങ്കു പോവുന്നതിനു മുന്നേ തന്നെ കാലേ കൂട്ടി അത് കണ്ടെത്തി അതിനു പരിഹാരം നിര്ദേശിക്കാനുള്ള ഒരു സർക്കാർ നിയന്ത്രിത സംവിധാനം ആയിരിക്കും FRC . IRDA , SEBI തുടങ്ങിയ പരമാധികാര സംവിധാനങ്ങൾ എല്ലാം തന്നെ പൊതുജനത്തിന്റെ സാമ്പത്തിക സുരക്ഷക്ക് വേണ്ടി തന്നെ സർക്കാർ ഉണ്ടാക്കിയതാണ്. അത് പോലെ FRC യും പുതിയ ഒരു സംവിധാനം ആയാണ് FRDI മുന്നോട്ട് വക്കുന്നത്.. IRDA , SEBI , NFS , NPCI , IDBRT , DICGC ഒക്കെ നമ്മുടെ സാമ്പത്തിക സുരക്ഷക്ക് അതിന്റെതായ പങ്കു വഹിക്കുമ്പോൾ FRC ക്കു മാത്രം എന്ത് പ്രതിഷേധം ഉയ രുന്നു എന്ന ചോദ്യത്തിന് ഒറ്റ ഉത്തരമേ ഉള്ളൂ. കാരണം വിപ്ലവകരമായ ഈ സാമ്പത്തിക പരിഷ്കരണം നടത്താൻ പോകുന്നത് നരേന്ദ്ര മോഡി എന്ന ഇന്ത്യൻ പ്രധാനമന്ത്രി ആയതു കൊണ്ട് മാത്രം. അത് കൊണ്ട് മാത്രമാണ് ഈ കള്ളക്കഥകൾ ഉണ്ടാവുന്നത് എന്ന് മനസ്സിലാക്കാൻ സാധാരണ അരിഭക്ഷണം കഴിക്കുന്നവന്റെ ലോജിക്കൽ തലച്ചോറ് മാത്രം മതി .

viability. ബാങ്ക് തകരാനുള്ള സാധ്യതയുടെ അടിസ്ഥാനത്തിൽ 5 വിഭാഗങ്ങളിൽ റിസ്ക്കിന്റെ അടിസ്ഥാനത്തിൽ ബാങ്കുകളെ തരം തിരിക്കും. Low Risk മുതൽ Critical Risk വരെ. Critical Risk കാറ്റഗറിയിലേക്ക് എപ്പോഴെങ്കിലും നീങ്ങുന്ന ബാങ്കുകളെ ഉടനടി കണ്ടെത്തി മറ്റു ബാങ്കുകളിൽ ലയിപ്പിക്കുകയോ, ഏറ്റെടുക്കുകയോ ചെയ്യും. നേരത്തെ നമ്മൾ സംസാരിച്ച നെടുങ്ങാടി ബാങ്കോ, ബാങ്ക് ഓഫ് രാജസ്ഥാനോ, ഗ്ലോബൽ ട്രസ്റ്റ് ബാങ്കോ എല്ലാം ലയനം നടത്തി മറ്റു വലിയ ബാങ്കുകൾ ഏറ്റെടുത്ത പോലെ ഒരു ജീവൻ രക്ഷ ഉപാധി ആയിരിക്കും FRC എന്ന റെഗുലേറ്ററി കമ്മിറ്റി അത്തരമൊരു അവസരത്തിൽ RBI ക്ക് മുന്നിൽ വക്കുക. ഒരു ബാങ്ക് പൊളിയാനും പ്രതിസന്ധി ഉണ്ടായി ഉപഭോക്താവിന്റെ സാമ്പത്തിക സ്ഥിതി തന്നെ ചോദ്യം ചെയ്യപ്പെടുന്ന അവസ്ഥയിലേക്ക് ബാങ്കു പോവുന്നതിനു മുന്നേ തന്നെ കാലേ കൂട്ടി അത് കണ്ടെത്തി അതിനു പരിഹാരം നിര്ദേശിക്കാനുള്ള ഒരു സർക്കാർ നിയന്ത്രിത സംവിധാനം ആയിരിക്കും FRC . IRDA , SEBI തുടങ്ങിയ പരമാധികാര സംവിധാനങ്ങൾ എല്ലാം തന്നെ പൊതുജനത്തിന്റെ സാമ്പത്തിക സുരക്ഷക്ക് വേണ്ടി തന്നെ സർക്കാർ ഉണ്ടാക്കിയതാണ്. അത് പോലെ FRC യും പുതിയ ഒരു സംവിധാനം ആയാണ് FRDI മുന്നോട്ട് വക്കുന്നത്.. IRDA , SEBI , NFS , NPCI , IDBRT , DICGC ഒക്കെ നമ്മുടെ സാമ്പത്തിക സുരക്ഷക്ക് അതിന്റെതായ പങ്കു വഹിക്കുമ്പോൾ FRC ക്കു മാത്രം എന്ത് പ്രതിഷേധം ഉയ രുന്നു എന്ന ചോദ്യത്തിന് ഒറ്റ ഉത്തരമേ ഉള്ളൂ. കാരണം വിപ്ലവകരമായ ഈ സാമ്പത്തിക പരിഷ്കരണം നടത്താൻ പോകുന്നത് നരേന്ദ്ര മോഡി എന്ന ഇന്ത്യൻ പ്രധാനമന്ത്രി ആയതു കൊണ്ട് മാത്രം. അത് കൊണ്ട് മാത്രമാണ് ഈ കള്ളക്കഥകൾ ഉണ്ടാവുന്നത് എന്ന് മനസ്സിലാക്കാൻ സാധാരണ അരിഭക്ഷണം കഴിക്കുന്നവന്റെ ലോജിക്കൽ തലച്ചോറ് മാത്രം മതി .

viability. ബാങ്ക് തകരാനുള്ള സാധ്യതയുടെ അടിസ്ഥാനത്തിൽ 5 വിഭാഗങ്ങളിൽ റിസ്ക്കിന്റെ അടിസ്ഥാനത്തിൽ ബാങ്കുകളെ തരം തിരിക്കും. Low Risk മുതൽ Critical Risk വരെ. Critical Risk കാറ്റഗറിയിലേക്ക് എപ്പോഴെങ്കിലും നീങ്ങുന്ന ബാങ്കുകളെ ഉടനടി കണ്ടെത്തി മറ്റു ബാങ്കുകളിൽ ലയിപ്പിക്കുകയോ, ഏറ്റെടുക്കുകയോ ചെയ്യും. നേരത്തെ നമ്മൾ സംസാരിച്ച നെടുങ്ങാടി ബാങ്കോ, ബാങ്ക് ഓഫ് രാജസ്ഥാനോ, ഗ്ലോബൽ ട്രസ്റ്റ് ബാങ്കോ എല്ലാം ലയനം നടത്തി മറ്റു വലിയ ബാങ്കുകൾ ഏറ്റെടുത്ത പോലെ ഒരു ജീവൻ രക്ഷ ഉപാധി ആയിരിക്കും FRC എന്ന റെഗുലേറ്ററി കമ്മിറ്റി അത്തരമൊരു അവസരത്തിൽ RBI ക്ക് മുന്നിൽ വക്കുക. ഒരു ബാങ്ക് പൊളിയാനും പ്രതിസന്ധി ഉണ്ടായി ഉപഭോക്താവിന്റെ സാമ്പത്തിക സ്ഥിതി തന്നെ ചോദ്യം ചെയ്യപ്പെടുന്ന അവസ്ഥയിലേക്ക് ബാങ്കു പോവുന്നതിനു മുന്നേ തന്നെ കാലേ കൂട്ടി അത് കണ്ടെത്തി അതിനു പരിഹാരം നിര്ദേശിക്കാനുള്ള ഒരു സർക്കാർ നിയന്ത്രിത സംവിധാനം ആയിരിക്കും FRC . IRDA , SEBI തുടങ്ങിയ പരമാധികാര സംവിധാനങ്ങൾ എല്ലാം തന്നെ പൊതുജനത്തിന്റെ സാമ്പത്തിക സുരക്ഷക്ക് വേണ്ടി തന്നെ സർക്കാർ ഉണ്ടാക്കിയതാണ്. അത് പോലെ FRC യും പുതിയ ഒരു സംവിധാനം ആയാണ് FRDI മുന്നോട്ട് വക്കുന്നത്.. IRDA , SEBI , NFS , NPCI , IDBRT , DICGC ഒക്കെ നമ്മുടെ സാമ്പത്തിക സുരക്ഷക്ക് അതിന്റെതായ പങ്കു വഹിക്കുമ്പോൾ FRC ക്കു മാത്രം എന്ത് പ്രതിഷേധം ഉയ രുന്നു എന്ന ചോദ്യത്തിന് ഒറ്റ ഉത്തരമേ ഉള്ളൂ. കാരണം വിപ്ലവകരമായ ഈ സാമ്പത്തിക പരിഷ്കരണം നടത്താൻ പോകുന്നത് നരേന്ദ്ര മോഡി എന്ന ഇന്ത്യൻ പ്രധാനമന്ത്രി ആയതു കൊണ്ട് മാത്രം. അത് കൊണ്ട് മാത്രമാണ് ഈ കള്ളക്കഥകൾ ഉണ്ടാവുന്നത് എന്ന് മനസ്സിലാക്കാൻ സാധാരണ അരിഭക്ഷണം കഴിക്കുന്നവന്റെ ലോജിക്കൽ തലച്ചോറ് മാത്രം മതി .Bail – In & Bail – out – നിങ്ങളുടെ നിക്ഷേപം എടുത്തു ബാങ്ക് കിട്ടാക്കടങ്ങൾ എഴുതി തള്ളുമോ . ?

ഇത് ഒരിക്കലും സാധ്യമല്ല എന്ന് മാത്രമല്ല എന്ന് മാത്രമല്ല ലോജിക്കലും അല്ല. FRDI ബില്ല് പ്രതിപാദിക്കുന്നത് Bail out അല്ല Bail In ആണ് എന്ന് ആദ്യമേ പറയട്ടെ.. Bail out നമ്മൾ ഇതിനു മുൻപ് 2008 കേട്ടിട്ടുണ്ട്. തകർന്ന ബാങ്കുകളെ അമേരിക്ക Bail out നടത്തി രക്ഷിച്ചു എന്നൊക്കെ.. Bail out നടത്താൻ ഉള്ള ഫണ്ട് പുറത്തു നിന്ന് ഒരു External Source ൽ നിന്ന് കൊണ്ട് വന്നു മുങ്ങി പോയ സ്ഥാപനത്തെ രക്ഷിക്കുക എന്ന പ്രക്രിയ ആണ് അത്. കടത്തിൽ മുങ്ങി തകർന്ന ഒരു സ്ഥാപനത്തെ പണം സർക്കാർ കൊടുത്തു രക്ഷിക്കുക ആണെങ്കിൽ അത് എവിടെ നിന്നായിരിക്കും. സർക്കാർ ഖജനാവിൽ നിന്ന് തന്നെ. ആ സ്ഥാപനവും ആയി ഒരു ബന്ധവും ഇല്ലാത്ത സാധാരണ നികുതി ദായകന്റെ പണം എടുത്തു സർക്കാർ മുങ്ങി പോയ സ്ഥാപനത്തിന് Bail out കൊടുത്തു രക്ഷിച്ചു എടുക്കും. അപ്പോഴും സാധാരണക്കാരന്റെ പണം തന്നെ പോയി. Bail In അപ്പോൾ അതിന് നേരെ വിപരീതം ആയിരിക്കണമല്ലോ.. അതായത് പുറത്തു നിന്ന് പണം കൊണ്ട് വരാതെ സ്ഥാപനത്തിന്റെ അകത്തുള്ള പണം തന്നെ വസൂലാക്കുക .. ഇവിടെ ആണ് ജനങ്ങളെ പരിഭ്രാന്തരാക്കാൻ വേണ്ടി മോഡി വിരോധികൾ ആയ ലിബറൽ – കമ്മി വിഭാഗം അതിബുദ്ധി ഉപയോഗിച്ചത്. BAIL OUT ന്റെ വിപരീതം ആണല്ലോ BAIL IN .അപ്പോൾ പുറത്തു നിന്നല്ലാതെ അകത്തു നിന്ന് തന്നെ ഉള്ള ഫണ്ടിങ്. കിട്ടി. മോഡിക്കെതിരെ തിരക്കഥ ഉണ്ടാക്കാൻ ഉള്ള വകുപ്പ് കിട്ടി കഴിഞ്ഞു. ഇനി കമ്മി ബുദ്ധിജീവികളുടെ സാമ്രാജ്യത്വ ബൂർഷാ മസാല കൂടി സമാസമം ചേർത്താൽ പുതിയ “ബീഫ് വിവാദം” റെഡി .

എന്നാൽ എന്താണ് വാസ്തവം എന്നത് നമ്മൾ ഇത് വരെ കണ്ട ബാങ്കിങ് രംഗം വച്ച് തന്നെ പരിശോധിക്കാം. മുകളിലെ തകർന്ന ബാങ്കുകളുടെ ഉദാഹരണങ്ങൾ തന്നെ വീണ്ടും എടുക്കാം. നെടുങ്ങാടി ബാങ്ക് തന്നെ എടുക്കാം.. 1438 കോടിയുടെ നിക്ഷേപവും 770 കോടിയുടെ വായ്പയും ഉണ്ടായിരുന്ന നെടുങ്ങാടി ബാങ്കിനെ റിക്കവർ ചെയ്തത് അവരുടെ കൈവശം ഉള്ള 1438 കോടിയുള്ള പൊതുജനങ്ങളുടെ ആ ബാങ്കിലെ നിക്ഷേപം ഉപയോഗിച്ച് കൊണ്ടല്ല സുഹൃത്തേ. മറിച്ചു 66200 കോടി നിക്ഷേപവും 37100 കോടി വായ്പയും ഉള്ള പഞ്ചാബ് നാഷണൽ ബാങ്ക് ഏറ്റെടുപ്പിച്ചു കൊണ്ടാണ്. തകർന്ന ബാങ്കിന്റെ നിക്ഷേപം ഏറ്റെടുത്ത ബാങ്കിന്റെ ആയി മാറി. അവരുടെ വായ്പയും ഏറ്റെടുത്ത ബാങ്ക് വരവ് വച്ചു. അവിടെ നടന്നത് ഒരു റിസ്ക്ക് ട്രാൻസ്ഫർ ആണ്. വലിയ ബാങ്കായ PNB ക്ക് അതൊരു നല്ല നീക്കമായി മാറുകയും ചെയ്തു. തെക്കേ ഇന്ത്യയിൽ സാന്നിധ്യം കുറവായ PNB ക്ക് 174 പുതിയ സ്ഥലത്തു ശാഖകൾ വന്നു എന്ന് മാത്രമല്ല അവർ ഏറ്റെടുത്ത റിസ്ക്ക് വെറും 770 കോടി മാത്രം ആണ്.. 37100 കോടിയുടെ റിസ്ക്ക് (ലോണുകൾ ) അന്ന് കൈകാര്യം ചെയ്തിരുന്ന PNB ക്ക് അതൊരു വലിയ കാര്യം ആയില്ല… അല്ലാതെ ബാങ്കിലെ ആളുകളുടെ നിക്ഷേപം എടുത്തു തകർന്ന ബാങ്കിനെ രക്ഷിക്കുക എന്നത് ഒരിക്കലും ഒരു ഉപാധി ആയിരുന്നില്ല ആവുകയും ഇല്ല. നിയമപ്രകാരം പക്ഷെ ബാങ്ക് നിക്ഷേപങ്ങൾക്ക് 1993 ലെ പരിഷ്കരണം വഴി ഒരു ലക്ഷം രൂപയുടെ DICGC ഇൻഷുറൻസ് മാത്രമാണ് ഉള്ളത്. അതിൽ ഒട്ടും കുറവ് വരാതെ കൂടുതൽ പരിരക്ഷ നിക്ഷേപകരുടെ നിക്ഷേപങ്ങൾക്ക് കൊണ്ട് വരാൻ ആണ് ഇന്നത്തെ മാറിയ സാഹചര്യത്തിൽ മോഡി സർക്കാരിന്റെ ശ്രമം. ഇന്നുള്ള പല സർക്കാർ ബാങ്കുകളുടെയും പ്രകടനം വിലയിരുത്തിയാൽ പലതും മോശം സാഹചര്യങ്ങളിലേക്ക് നീങ്ങുന്ന കാഴ്ചയാണ് കാണാൻ കഴിയുന്നത്. UCO ബാങ്കും, സിൻഡിക്കേറ്റ് ബാങ്കും , IDBI പോലെയുള്ള ബാങ്കുകൾ എല്ലാം പ്രകടനത്തിൽ വളരെ പിന്നോക്കം ആണെന്ന് മനസിലാവും. കൂടാതെ BASEL NORMS ൩ പ്രകാരം ഇപ്പോൾ കേന്ദ്ര സർക്കാർ 2.5 ലക്ഷം കോടിയാണ് സർക്കാർ ബാങ്കുകൾക്ക് ക്യാപ്പിറ്റൽ ആയി നല്കാൻ പോകുന്നത്. ഈ വര്ഷം ഈ ക്യാപ്പിറ്റൽ നൽകുന്ന അവസരത്തിൽ , കേന്ദ്ര സർക്കാർ നിക്ഷേപം നടത്തുമ്പോൾ പണം കൈപ്പറ്റുന്ന സർക്കാർ ബാങ്കുകളുടെ പ്രകടനം സ്വീകാര്യം ആണോ എന്നും സർക്കാർ പരിശോധിക്കും. അങ്ങനെ ഉള്ള അവസരത്തിൽ നഷ്ടത്തിൽ പ്രവർത്തിക്കുന്ന, നഷ്ടത്തിൽ ആവാൻ സാധ്യത ഉള്ള ബാങ്കുകളെ പരസ്പരം ലയിപ്പിക്കാനും സർക്കാരിന് പദ്ധതി ഉണ്ട്. പൊതുജനത്തിന്റെ സമ്പാദ്യം രക്ഷിക്കാൻ കൂടുതൽ സൗകര്യങ്ങൾ നിയമം വഴി ഏർപ്പെടുത്താൻ ഉള്ള ഉദ്യമം നിങ്ങൾ പ്രോത്സാഹിപ്പിക്കണോ അതോ നിരാകരിക്കണോ ??

ഒരു രാജ്യം ഒരു നികുതി എന്നൊക്കെ പറയുന്ന GST ഇന്നത്തെ സാഹചര്യത്തിൽ വളരെ അത്യാവശ്യം ആണ്, പക്ഷെ മോഡി ആയതു കൊണ്ട് ഞങ്ങൾ എതിർക്കും. സാമ്പത്തിക രംഗത്തെ പരിഷ്കാരങ്ങൾ മാറിയ അതിവേഗ ഡിജിറ്റൽ ബാങ്കിങ് സാഹചര്യങ്ങളിൽ വളരെ അത്യാവശ്യം ആണ്.പക്ഷെ മോഡി ആയതു കൊണ്ട് ഞങ്ങൾ എതിർക്കും. ജന നന്മക്കും , ജനങ്ങളുടെ പണത്തിന്റെ സുരക്ഷക്കും ആയാലും മോഡി ആയതു കൊണ്ട് ഞങ്ങൾ എതിർക്കും എന്ന് പറയുന്ന ഈ കൂട്ടരാണ് പണ്ട് കമ്പ്യൂട്ടറിനും ട്രാക്ടറിനും, ഉദാരവൽക്കരണത്തിനും എന്തിനു എക്സ്പ്രസ്സ് ഹൈവേക്ക് പോലും രാജ്യത്തു തടസ്സം സൃഷ്ടിച്ചത് എന്നത് ഓർക്കുമ്പോൾ കമ്മ്യൂണിസ്റ്റ്കാരന്റെ – പ്രതിഷേധത്തിന്റെ കാമ്പ് നിങ്ങൾക്ക് വേഗം മനസ്സിലാവും. വെറും ലോജിക്കൽ ആയ ചിന്ത മാത്രം മതി ഈ ക്യാമ്പയിൻ നടത്തുന്നവർ പറയുന്നതിന്റെ പൊള്ളത്തരം മനസ്സിലാക്കാൻ. വെറും ലോജിക്ക് മാത്രം.

Viswaraj Viswa